Chainalysis:传统金融机构如何分阶段采用加密货币?

撰文:Chainalysis

编译:Felix,PANews

过去几年,加密货币已成为主流资产类别,机构投资是推动全球采用加密货币的一个因素。2024 年,几项值得注意的发展巩固了加密货币在传统金融(TradFi)中的地位。贝莱德(BlackRock)、富达(Fidelity)和灰度(Grayscale)等机构推出了比特币和以太坊 ETP,为散户和机构投资者提供了一个更容易获得这些数字资产的渠道。这些金融产品将人们的注意力转向了解加密货币与传统证券的投资价值。

此外,现实世界资产(如债券和房地产)的代币化也越来越受欢迎,增强了金融市场的流动性和可及性。西门子发行了 3.3 亿美元的数字债券,表明传统金融机构(FI)正在采用区块链来提高运营效率。虽然许多类似的机构已经开始将加密技术纳入其服务产品,但其他机构仍处于评估阶段。

本文通过概述加密货币产品推出的注意事项,让金融机构能够评估市场机会,同时解决监管和合规要求。

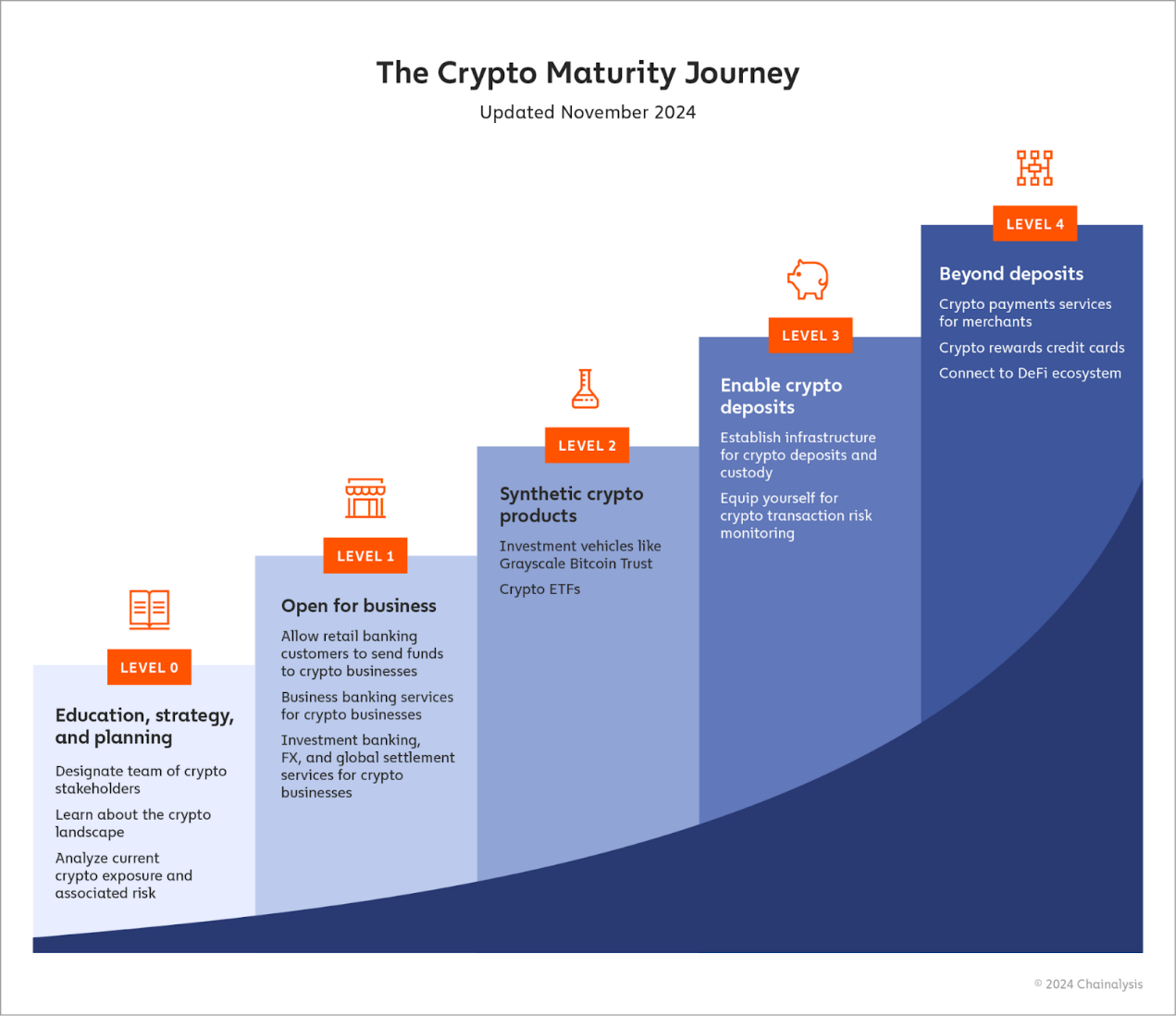

本文探索了金融机构采用加密货币的五个典型级别:

-

级别 0:教育、战略和规划

-

级别 1:开放业务

-

级别 2:合成加密货币产品

-

级别 3:启用加密货币存款

-

级别 4:复杂产品、DeFi 等

级别 0:教育、战略和规划

考虑进入加密领域通常首先要指定跨多个职能部门的关键利益相关者,以及领导这项工作的负责人。这个人可能是从加密行业聘请,尽管外部招聘也可以等到开放业务,此时企业正在研究如何支持加密货币或启动加密计划。一般而言,指定的利益相关者可以分为两类:

-

直接与加密货币或加密业务打交道的人;如投资银行家、商业银行家、交易员、企业贷款人和财富管理人员。

-

企业风险专业人士;他们将确定哪些加密产品是可行的,例如专门研究市场风险、KYC、反洗钱 / 打击恐怖主义融资(AML/CFT)、制裁、金融犯罪和欺诈以及合规性的专业人士。

上述仅是列举,但这两个群体将是推出任何加密产品的最大参与者。然而,当这些产品成为现实时,它们可能需要全公司的协调和支持,以及高管的支持和参与。

一旦建立了初步的加密团队,把他们聚集在一起,弄清楚如何进入加密才能适应机构的风险偏好,并确定必须填补的学习空白,以正确评估任何加密机会的风险,包括任何合规风险。这部分包括培训团队使用区块链分析工具。

处于 0 级的银行也可以从当前的加密货币敞口并衡量由此产生的风险开始。鉴于目前的采用水平,许多银行与加密货币行业有某种金融联系,无论是通过零售银行计划、跨国财务服务还是企业贷款计划。在此过程中,银行可能需要了解他们或其客户与之互动的特定加密业务,并考虑使用行业智能工具对其进行筛选。

最后,任何有兴趣进入加密领域的金融机构都应该从尽可能多地了解该行业开始。有很多资源可用。

-

教育内容:行业领导者定期发布可以帮助机构更好地了解加密生态系统中的机遇和风险的内容。

-

社交媒体:加密行业是社交媒体中最活跃的行业之一,而 Crypto X 是重点。例如,Vitalik 定期发布他对最新行业动态的看法,一大批富有洞察力的在线记者、评论员和非专业调查人员。

-

社区:加密社区也可以广泛地进行实时对话,因为几乎每个项目都有自己的 Discord 或 Telegram 频道,供用户聚集在一起聊天。在一个活跃的频道中,一小时可能相当于进行数小时的研究。此外,这些聊天通常为面对面的会面和社交提供机会。

-

个性化咨询:您可以预约专家,了解如何更好地使用这些工具,并获得更多的行业信息。

级别 1:开放业务

一旦金融机构指定了其关键利益相关者,教育他们了解加密生态系统,并建立了其风险偏好和合规程序,就可以开始考虑其客户。第一步是开始支持加密业务并与之互动,就像你对待其他任何业务一样。

在零售银行方面,这意味着允许客户与符合其风险偏好的加密业务进行交易。从历史上看,金融机构无法对零售银行业务做出准确的评估。

由于缺乏标准化的监管框架、可靠的数据源和加密市场活动的透明度,导致客户和其他加密业务交易对手的风险敞口降低,这给有效评估风险带来了挑战。但借助加密合规解决方案等工具,许多银行已成功修改了流程,以正确评估单个加密业务的风险,并以安全和受监管的方式扩大其对该行业的敞口。

加密友好型银行也可以开始接受加密货币业务作为客户。值得注意的是,BankProl(原名 Provident Bank)是美国历史最悠久的银行之一,现在提供专门针对加密业务的服务,包括以美元计价的账户和加密货币到法定货币的兑换。AllyBank 和 Monzo 等银行还允许客户将他们的账户与外部加密货币交易所连接,减少加密货币和 TradFi 之间的摩擦,并使用户更容易管理他们的加密货币以及传统资产。

银行可以为加密客户提供更多服务。例如,2018 年摩根大通(JP Morgan ChaseUPMC)和高盛(Goldman Sachs)建议 Coinbase 通过直接上市上市。最近,Coinbase 向并购专家 Architect Partners 寻求咨询服务,以收购衍生品交易所 FairX,此前 Architect 与加密投资银行 Emergent 合并。许多加密企业现在已经发展成为全球性业务,也需要外汇 (FX) 服务,以及更强大的全球结算机制。

Architect 对 Emergent 的收购凸显了另一个关键需求:为了进军加密领域,Architect 需要的加密专业知识。幸运的是,可以通过有针对性的招聘而不是全面收购来实现。组建一支或多支数字资产团队意味着招募关键领域的经验丰富的加密专家,例如合规性、安全性以及公司希望提供的其他特定服务。

级别 2:合成加密货币产品

一旦银行习惯了与加密业务合作,它可能希望帮助散户和机构客户接触加密市场。然而,这并不意味着它必须接受加密货币存款或代表客户持有加密货币。相反,金融机构可以提供基于加密货币的合成投资产品,让客户无需实际接受加密货币存款即可获得加密货币的一些上涨空间。

2024 年,比特币 ETP 成为提供加密货币敞口的突破性工具。其中最突出的 ETP 是贝莱德的 iShares 比特币信托(lBlT)和富达的 Wise Origin 比特币 ETP (FBTC),两者都持有比特币。同样,以太坊 ETP 也获得了吸引力。VanEck 和 ArkInvest 的以太坊 ETP 等主要基金于 2024 年推出,允许投资者间接持有以太坊网络的原生代币以太币。鉴于以太坊和智能合约在 DeFi 中发挥着至关重要的作用,这些 ETP 提供了一种投资区块链发展的直接方式。

展望未来,在 Solana 等其他区块链上也有可能出现 ETP。虽然 Solana 等 ETP 尚未获得批准,但投资者已经可以通过 Grayscale 的 SolanaTrust (GSOL)等产品实现投资。随着 Solana 区块链生态不断扩大,很可能会出现更多 ETP,以满足日益增长的投资者需求。

级别 3:启用加密存款

在级别 3,银行让客户直接访问加密市场,允许存入数字资产,甚至可能代表他们保管这些资产。2024 年,虽然只有少数传统金融机构采取了这一举措,但散户和机构客户兴趣的不断增长正推动更多银行支持加密存款。

同样,纽约银行没有从头开始构建交易监控工具,而是集成了 chainalysis 软件,使用我们的产品套件进行实时交易监控,查看客户可能与之互动的加密公司的实时风险信息,并调查可疑活动。这样能够更快地推出加密解决方案,并且预先投入的资源更少,同时还可以利用加密原生专业知识。

幸运的是,金融机构并不是独自探索这一领域。与加密原生公司的合作使银行能够外包持有数字资产的技术复杂性。纽约梅隆银行 (BNY Mellon) 在 2022 年推出了自己的数字资产托管解决方案。纽约梅隆银行没有自己构建整个平台,而是与数字资产安全公司 Fireblocks 合作,以获得他们所需的基础设施。

级别 4:复杂产品、DeFi 等

在采用加密货币方面,很少有金融机构在接受存款外提供其它产品,但这并不意味着闻所未闻。例如,富达 (Fidelity) 扩大了其托管服务,允许机构客户在基于 DeFi 的贷款中质押比特币作为抵押品,而 SEBA 银行继续与 DeFi 本土公司(如 DeFi Technologies)合作,DeFi 可能是加密货币中增长最快、最令人兴奋的领域。

支付是加密货币采用正在推进的另一个领域。Visa 继续引领这一领域,最近扩大了其稳定币结算能力,允许 USDC 与商户收购方进行交易。同样,PMC 的 IP Coin 继续支持商业交易支付,进一步将区块链整合到传统银行中。

结语

随着加密货币日益成为主流,银行正在认识到其可以帮助客户的方式,同时推动收入并试图将其纳入更大的战略。虽然乍一看似乎令人望而生畏,但银行可以以结构化、渐进的方式采用加密货币,使他们能够在每一步测试和改进他们的产品。

关键是确定每一步要构建的正确产品和服务类型,加密货币固有的透明度使这一点变得更容易。借助合适的工具,金融机构可以将基于区块链的交易数据与他们自己的专有记录进行交互,观察资金如何在不同类型的钱包和服务之间流动,并使用这些数据为业务决策提供信息,确定哪种加密服务最适合他们所需的客户群。从那里开始,就是雇用合适的人才或与合适的加密原生企业合作,为新的加密货币产品构建必要的基础设施和合规工具。

点赞(

点赞(